El informe de Art Basel: El mercado del arte se contrajo un 4% en 2023

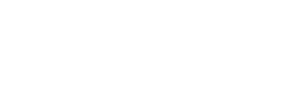

Art Basel ha publicado su informe en colaboración con UBS sobre el estado del mercado del arte en 2023 y, esta vez, no trae buenas noticias. El sector se ha contraído un 4% respecto al año pasado hasta un total de 65 mil millones de dólares. A pesar de la nota optimista que tenían las predicciones del informe del año anterior, la realidad se ha impuesto. Y esta realidad es que el mercado del arte en su conjunto parece ser uno con unos ciclos bien definidos y estamos en un momento de caída.

La gráfica de crecimiento año a año que aporta el informe de Art Basel 2023 dibuja una línea ondulante desde 2011 a 2019 que establece crecimientos puntuales en el mercado seguidos de contracciones en periodos de alrededor de dos años desde la crisis de 2008 y la recuperación de los dos ejercicios siguientes.

Este ritmo solo lo interrumpen hechos ajenos al sector, como la crisis financiera o la pandemia. Pero lejos de tratarse de un defecto, quizá no se sea más que el funcionamiento eficiente de un mercado contenido en sí mismo. Menos rentable en conjunto, pero más seguro que otros.

Otra historia son los segmentos en los que se divide, porque lo macro no tiene necesariamente que ver con lo micro. Como las ventas online, los Old Masters o el tramo de piezas de mayor valor que sí están sujetos a cambios constantes. Son estos los que permiten la rentabilidad de un mercado que, en términos absolutos, ha crecido poco durante la última década.

Después del comprensible desplome en 2020, vivimos dos años de recuperación. Incluso en 2022 los resultados se acercaron al máximo histórico alcanzado en 2014 (68,2 mil millones de dólares). Por lo que no debe extrañarnos esta corrección temporal.

Aunque no hubiese causas ajenas al propio mercado que lo desestabilice –que las hay, con los conflictos armados en Ukrania, en el Levante mediterráneo y Oriente Medio– su propio funcionamiento exigía este retroceso.

Aunque ver un descenso del 4% puede ser un varapalo, es algo que tanto entre los agentes activos en el mercado del arte, como los observadores, ya se sospechaba. El año pasado parecía mejorable.

La predicción de Art Basel para este 2024 coincide con el optimismo de hace 12 meses, pero a este hay que sumar un primer trimestre que, aunque aún no ha concluido, nos trae buenas noticias.

Frieze Los Ángeles, ARCO Madrid, TEFAF Maastricht… todas han concluido con buenos resultados, aunque quizá, con la ausencia de obras de récord. Este es el momento de obras más conservadoras –se ha notado un aumento de los géneros tradicionales y seguros, como la pintura– y de valor medio (de hecho, el descenso de las cifras en 2023 ha estado ocasionado, en gran medida, por la ausencia de ventas por encima de los 10 millones).

En el pasado se ha podido cuestionar la viabilidad de las ferias por sus costes –tanto económicos como medioambientales–, por la creciente reticencia de algunos coleccionistas a trasladarse a otros continentes o por la conveniencia de lo online; pero ninguno de estos factores ha condicionado los datos que recoge Art Basel.

Estos confirman que para las galerías esas citas siguen siendo el mejor modo de conocer a nuevos clientes. Así lo han valorado un 30% de encuestados, frente al 6% que hizo referencia a las omnipresentes redes sociales. Las ferias siguen siendo imprescindibles.

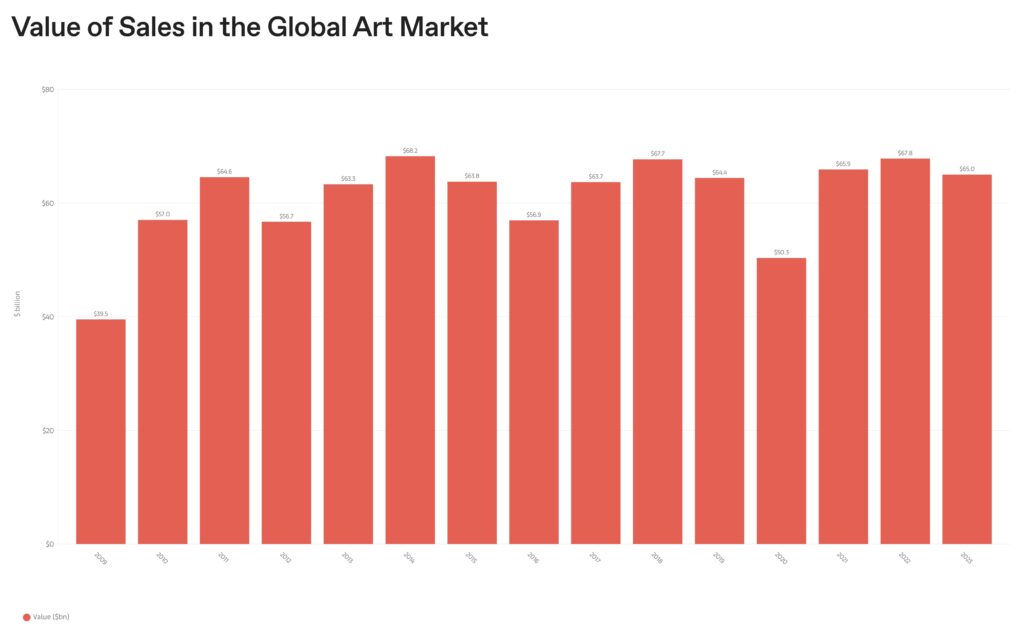

Más aún si tenemos en cuenta cómo han cambiado las preocupaciones de los galeristas. Art Basel resume los retos que las galerías creen que condicionan sus estrategias en la actualidad en comparación con los próximos cinco años. A la cabeza en los dos periodos está la complicada situación geopolítica, seguida de la necesidad de conservar el contacto con sus coleccionistas.

Dónde se ve un cambio de preocupaciones es en el tercer puesto, que en la actualidad lo ocupa el coste de las ferias, pero que en un futuro próximo lo reemplaza la necesidad de ampliar el alcance geográfico. Es decir, justo lo que las ferias proporcionan a las galerías que no se pueden permitir convertirse en multinacionales.

La inestabilidad global lleva a preguntarse a todos los actores intervinientes en el mercado del arte qué lugares serán los que lleven la delantera los próximos años. ¿Quién dará el relevo –si es que lo hace alguien– a Londres? ¿París? ¿Nueva York? ¿Los Ángeles? Da igual cual sea la respuesta, nadie quiere quedarse fuera.

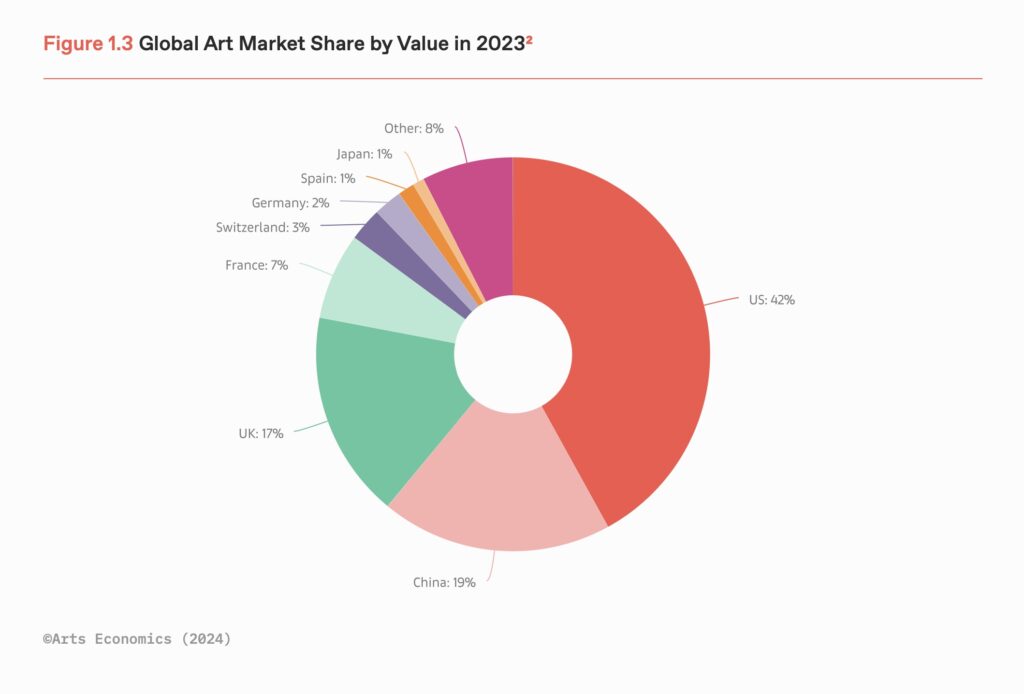

Aunque todas estas consideraciones son bastante eurocéntricas o, por lo menos centradas en Occidente. Hace años que China y Reino Unido compiten por la segunda posición en el tablero global –el oro ha sido siempre para Estados Unidos– y este año no solo la primera ha superado a las islas británicas, sino que estas han visto reducida su porción del pastel hasta un 17%.

En estos porcentajes hay cierto espacio para el orgullo patriótico, ya que España consigue mantener el 1% que ocupa desde hace tiempo. Un porcentaje pequeño, pero dadas las particularidades en cuanto a legislación, exportación y una menor tradición coleccionista y filantrópica que la de nuestros vecinos; debemos darnos por satisfechos.

Mientras tanto, un país como Corea del Sur, que parecía destinado a cobrar un mayor protagonismo debido a su posición ventajosa en la cultura contemporánea, ha bajado a los decimales desde su 1% del año pasado.

Si tenemos en cuenta la comparación de los resultados de 2023 respecto a los de 2022, solo la subida del volumen de negocio de China (9%) y las ventas online (7%) contrarrestan las pérdidas generalizadas: Estados Unidos cayó un 10%, Reino Unido 8% y Francia 7%.

Parecía que en el clima económico actual China iba a bajar el ritmo sin llegar a destronar a su competidor americano. Y aunque queda muy lejos del primer puesto, que sea casi el único mercado con números en positivo es muy sintomático.

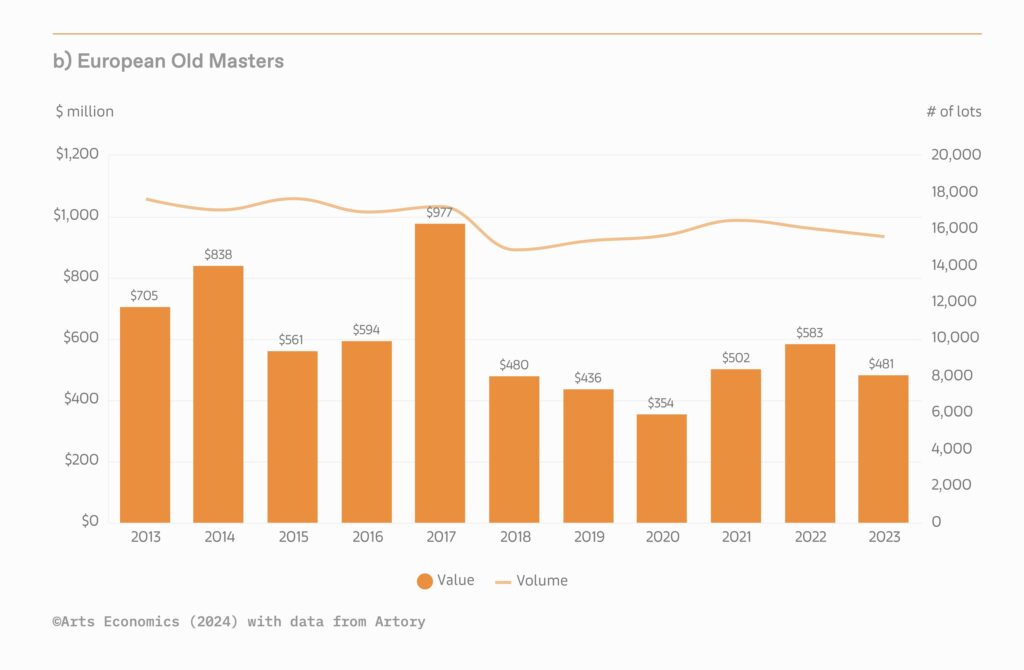

Como también lo es que en el informe haya que especificar la procedencia de los Maestros Antiguos –europeos o no– para poder estudiar los datos con mayor claridad.

En los últimos diez años los artistas antiguos del viejo continente han estado en minoría en cuanto a su valor en el mercado con solo dos excepciones: 2017, cuando se adjudicó el Salvator Mundi por 450 millones; y en 2022, cuando China todavía tenía sus fronteras cerradas a causa de la COVID.

En 2023, del total de 1.100 millones de dólares, los occidentales conformaron el 43%, es decir, 481 millones (un descenso de más de 100 millones respecto a 2022). Entre los europeos, Rubens y Goya estuvieron a la cabeza con Salomé con la cabeza de san Juan Bautista por 26,9 millones y Retrato de un hombre como Marte por 26,2 millones del primero, y la pareja de retratos, María Vicenta Barruso Valdés y su madre, Doña Leonora Antonia Valdés de Barruso, de Goya por 16,4 millones. El récord absoluto de arte antiguo, claro, fue para un artista chino.

Tener estas cifras tan claras, que tres lotes supusieran casi el 15% del total anual de Old Masters, nos hace ver con mayor preocupación la retirada de lotes como el Retrato de Isabel de Borbón de Velázquez. Los 35 millones que podría haber conseguido son un porcentaje muy a tener en cuenta en un mercado en el que cada resultado cuenta, y mucho. Héctor San José.