El arte antiguo europeo crece y lo online se contrae

El informe elaborado por Art Basel en colaboración con UBS estudia las tendencias del último año en el mercado del arte. Los maestros antiguos europeos viven un resurgimiento mientras que el terreno online se contrae.

Como todos los años, Art Basel ha publicado su informe sobre el mercado del arte en el que diseccionan las tendencias de 2022 y hace algunas predicciones para 2023. La frase que se repite con cierta frecuencia dentro de las conclusiones generales se ha dicho tanto en los tres últimos años que ha perdido su significado: recuperamos la normalidad y se retoma el rastro de 2019.

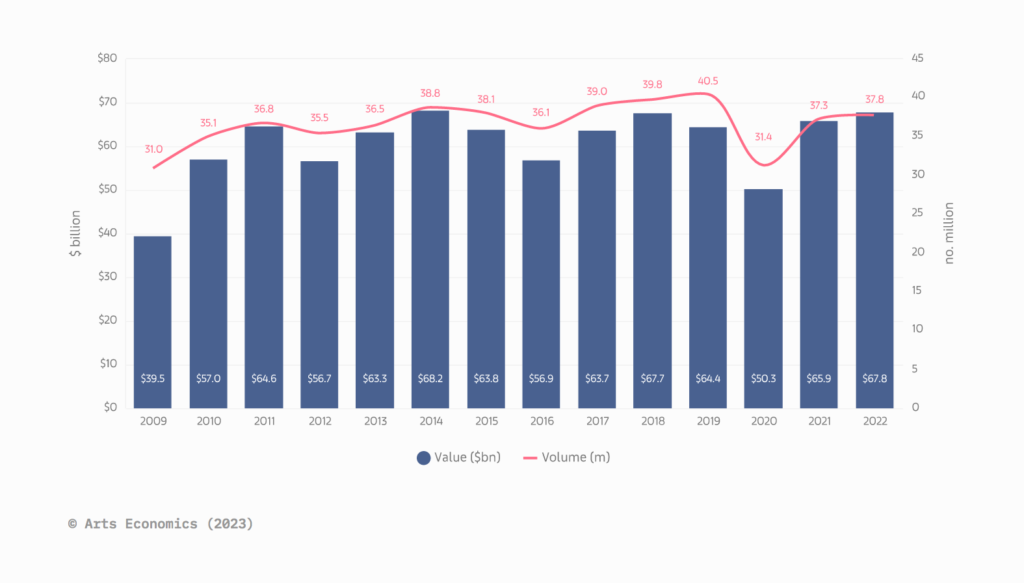

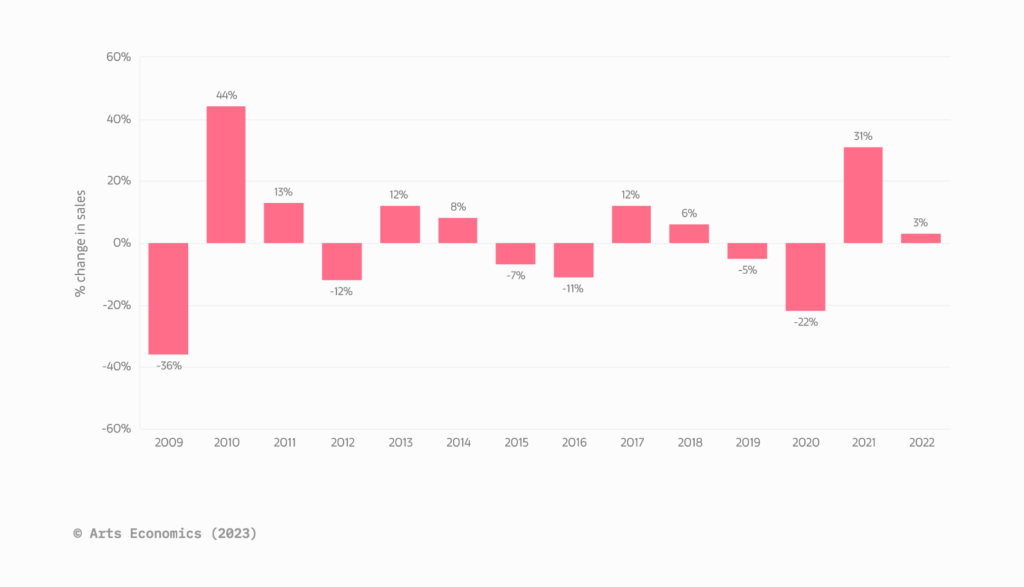

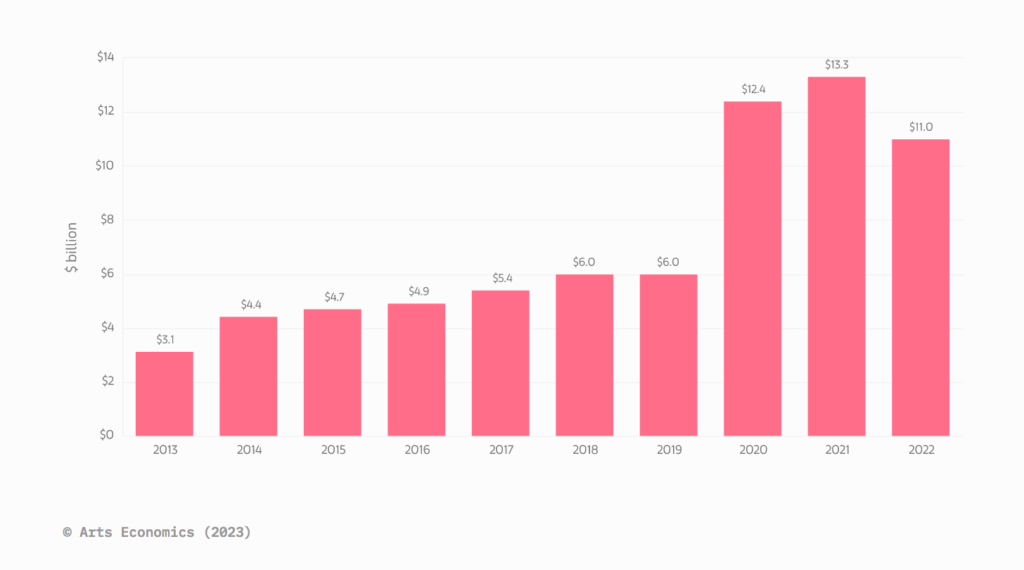

Un detalle importante es que hace cuatro años ya se notaban ciertos signos de agotamiento, con una contracción en las ventas totales del 5% incluso antes de que el confinamiento desplomase las cifras en 2020. En ese momento se cumplían diez años desde la caída de un 36% en 2009 provocada por la crisis financiera (un retroceso aún mayor que el causado por la COVID-19, que supuso un 22%).

La década de 2010 comenzó con un rebote que llevó las ventas globales de arte a superar la barrera de los 50.000 millones –57 en 2010 frente a los 39,5 de 2009–, de los que ya no ha vuelto a bajar. El máximo se alcanzó en 2014, 68.200 millones que, a pesar de la recuperación de 2021 y el leve incremento de 2022 –hasta los 67,8–, todavía no se han igualado.

No obstante, este aparente estancamiento solo lo es cuando consideramos las cifras en su conjunto. Si prestamos atención a los distintos segmentos del mercado –ventas online, maestros antiguos, ultra contemporáneo– podemos sacar conclusiones más interesantes.

La primera de ellas es que en el clima actual –pese a las crecientes advertencias de los advisors y especialistas como Simon de Pury– cuanto más reciente es la fecha de creación de una obra, mejor. Aunque los nombres más cotizados dentro del contemporáneo siguen siendo un reducido número de artistas totalmente consagrados, la reciente tendencia de adquirir obras clasificadas como wet painting –también denominadas red chip, es decir, recién creadas por autores sin una carrera que respalde las cifras millonarias que han alcanzado en subasta– ha impulsado aún más este segmento.

Si bien esta tendencia puede estar llegando a su fin, los récords en las obras de mayor valor pueden seguir impulsando este mercado cuando la burbuja de los más jóvenes estalle. Se decribe una línea ascendente en la década de 2010 que ha llevado a un crecimiento del 700% las obras valoradas en más de diez millones de dólares. Los más caros sostienen buena parte del mercado contemporáneo.

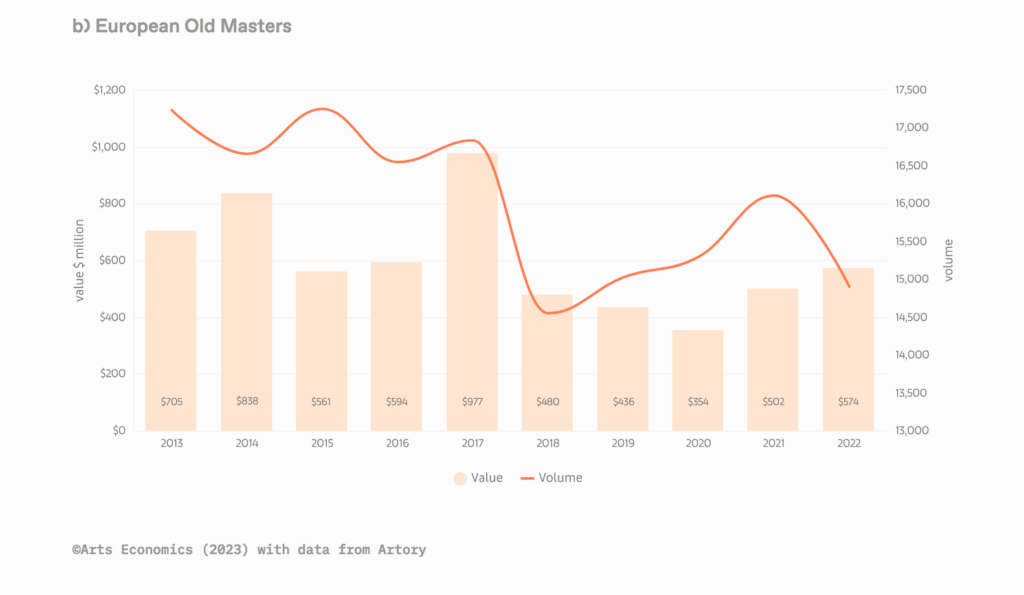

El caso del arte antiguo

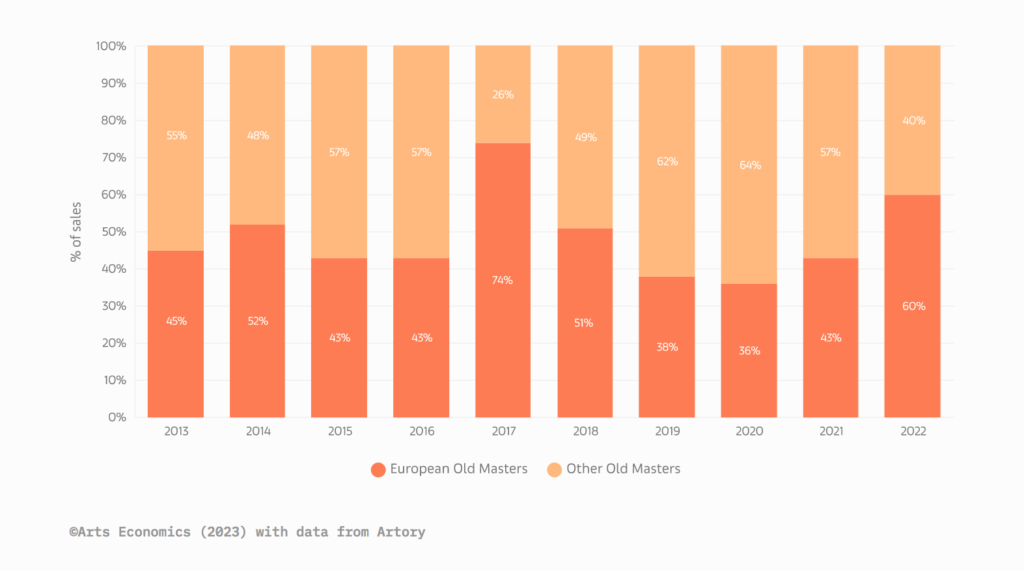

Este mismo fenómeno se ha observado en el arte antiguo, cuyo comportamiento estos últimos meses ha sido especialmente interesante. Art Basel hace una distinción vital entre el sector al completo –que incluye obras de todo el mundo– y el europeo. El primero se ha contraído un 17% a causa de la cancelación de las subastas en China.

Durante los últimos diez años, solo en 2017 y en 2022 los Old Masters europeos han sacado una ventaja significativa en el total de las ventas de esa cronología. La pérdida del mercado chino ha llevado las cifras totales a niveles de 2020, con también un descenso del 10%.

No obstante, en valores absolutos, los maestros europeos han repuntado un 14%, algo excepcional pero, al igual que con el contemporáneo, motivado por los récords de las obras maestras, cada vez más esquivas.

El informe lo dice claramente, existe un apetito por estas obras que no se ve correpondido con una oferta suficiente. Esto provoca dos situaciones simultáneas, el segmento superior se encarece constantenemente y va aceptando obras de menor calidad. Hasta qué punto los compradores estarán dispuestos a rebajar sus estándares es la verdadera incógnita.

Normalización online

También ha sido llamativo –aunque predecible– el comportamiento de las ventas exclusivamente digitales. Frente a la explosión que motivaron las limitaciones en los viajes y los transportes, en 2022 se redujo el volumen recaudado.

Pero una menor recaudación no significa la desaparición de las transacciones online. Probablemente las piezas de mayor cotización se presenten en citas al menos parcialmente presenciales, pero para las demás la tendencia hacia la digitalización parece imparable. Tanto es así que el año pasado el 91% de las pujas que recibió Sotheby’s fueron online, frente al 44% que sumaban en 2017.

Un modelo mixto permite a esos coleccionistas apasionados por el anonimato tanto la posibilidad de examinar los lotes en la exposición como pujar desde la tranquilidad de sus residencias sin exponerse juego del «Quién es quién» que acostumbraban ser las Evening sales.

El futuro

El informe de mercado de Art Basel termina recogiendo el optimismo tanto de los galeristas como de las casas de subastas, que están convencidos en su mayoría de que 2023 verá mejoradas las cifras del año pasado. Estas esperanzas las expresamos en la crónica de mercado Un claro en el bosque del número 58 de Ars Magazine.

Así mismo, y quizá más relevante en cuanto al futuro que describe, prevee un mayor gasto en el segmento de obras valoradas en más de un millón de dólares por parte de los coleccionistas HNWI (Hign Net Worth Individuals), lo que supone una mayor confianza en el sector del arte y un mayor porcentaje de inversión.

En conclusión, avanza la tendencia que segrega el tramo de obras más caras del resto. ¿Continuará hasta que la principal diferencia en el mercado no tenga que ver con cronologías sino con el precio que marque la etiqueta? Héctor San José.