El reto del mercado español: recuperar su línea de crecimiento

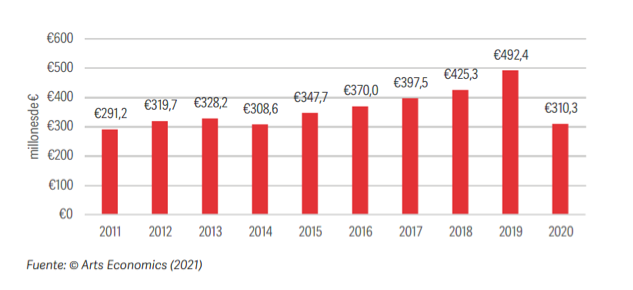

Según el cuarto informe de la Fundación La Caixa, durante la última década nuestro mercado del arte creció un 46%, muy por encima del resto de países europeos. Sin embargo, el parón provocado por la pandemia ha dinamitado esa línea ascendente, provocando una caída del 37% el año pasado. En 2020 se registraron unas ventas totales de 310 millones de euros, cifra que supone volver a niveles de 2014. El estudio, coordinado por el Instituto de Arte Contemporáneo y en el que colabora ARCO, dibuja una radiografía de lo ocurrido en las galerías, subastas y ferias nacionales desde 2018 hasta los peores meses de la COVID-19.

*310 millones de euros en ventas totales, ganancias que acaparan las galerías con un porcentaje del 76% y las subastas, con un 24%.

*Nuestro país dobla la caída registrada a nivel mundial –un 22% de media–, pero también creció más que ningún otro estado europeo durante la última década.

Los datos del año pasado son tan rojos que resultan sangrantes. Sin embargo, el informe sobre El mercado español del arte en 2021 presentado ayer en CaixaForum Madrid invita al optimismo; primero, porque la caída sufrida durante los peores meses de la pandemia ha sido tan fuerte, que solo cabe esperar un crecimiento en las ventas futuras. Y segundo, porque la razón de ese descenso ha sido tan evidente, que en cuanto la situación sanitaria ha mejorado, automáticamente ha tenido un reflejo positivo en el mercado.

Lo cierto es que gracias a este documento podemos comprender mejor las cifras económicas del año pasado y situarlas dentro de un panorama que, hasta 2019, registraba unos resultados récord. En 2020, el volumen de negocio fue de 310 millones de euros entre galerías, casas de subastas y ferias, una cifra que se aleja mucho de los 492,4 millones obtenidos el año anterior (la mejor de los nueve últimos años).

Si atendemos al informe elaborado por Marta Pérez Ibáñez –presidenta del IAC– y a los datos económicos analizados por Clare McAndrew, vemos cómo tras la crisis de 2008 que se llevó por delante un importante número de galerías, España ha vivido una lenta pero progresiva recuperación desde 2014. Ese crecimiento fue en ascenso hasta alcanzar sus mejores resultados en 2019. Ahora, regresa de nuevo a niveles de 2014, lo que significa que regresamos a la casilla de salida.

Como el camino ya es conocido, cabe esperar una recuperación inmediata del mercado –no exenta de esfuerzo– tras la reapertura de galerías y ferias presenciales este 2021. Solo esperamos que no tenga que pasar otra década para situarnos en los beneficios anteriores a la pandemia. Y es que si miramos más allá de los malos datos obtenidos el año pasado, vemos cómo nuestro mercado creció un 46% desde 2011, superando a Francia (24%) y Reino Unido (36%). Tal vez por eso, la caída sufrida en 2020 ha duplicado la media mundial, porque durante la última década había conseguido también casi duplicar su volumen de negocio, ocupando un discreto quinto puesto a nivel europeo.

Esta situación podría cambiar tras el brexit y la salida definitiva del principal mercado del continente (Reino Unido), pues dejaría a Francia como primer protagonista y permitiría a España escalar hasta la cuarta posición.

Como decíamos al inicio, los agentes que más volumen de negocio acapararon fueron los galeristas, con cerca del 76% del total. El año pasado, consiguieron recaudar 236,4 millones, aproximadamente un tercio menos que en el ejercicio anterior. A pesar de ello, han conseguido mantenerse, gracias a que la mayoría son microempresas de menos de cuatro trabajadores y a la ausencia de ferias (el tercer gasto más importante en su día a día, por detrás del alquiler y de las nóminas).

El dato positivo es que el encierro obligado dio el empujón definitivo hacia la venta online, que el año pasado representó el 22% (frente al 10% de 2019). Asimismo, se vivió un cambio de tendencia muy positiva: si en 2019 sus beneficios se debieron principalmente a sus coleccionistas más fieles y habituales –79%–, el año pasado ya sumaron casi una cuarta parte de clientes nuevos en los canales digitales. Y en el plazo de dos años se prevé una ampliación del mercado del 55%.

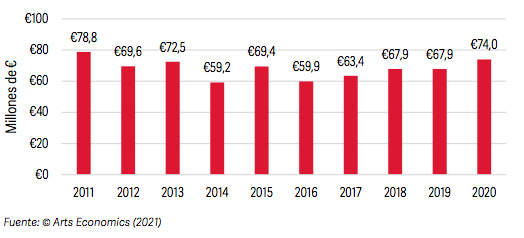

Con respecto a las subastas, cabe señalar que acapararon el 24% del negocio, lo cual representa unos 74 millones de euros. En su caso, cabe hablar de números verdes, pues obtuvieron un 9% más ganancias que en 2019, cuando las ventas se estancaron.

Lo curioso es comprobar cómo los artistas españoles obtienen mejores resultados fuera de nuestro país, cuando lo habitual es que acaparen un mayor porcentaje de beneficios en el mercado local.

El informe sobre El mercado español del arte en 2021 añade además un último capítulo relativo al panorama legal, que desarrollan las hermanas Beatriz e Isabel Niño Alfonso, de NIAL Art Law. Aquí se plantean muchas de las tareas pendientes que deberían acometerse a corto/medio plazo, como la proliferación de contratos escritos entre artistas, galeristas y coleccionistas –prácticamente inexistentes en la actualidad–, la ansiada Ley de Mecenazgo o el estatuto del artista. Asuntos sobre los que los agentes del mercado deberían reflexionar, si quieren regresar a esa línea de crecimiento interrumpida el año pasado. Sol G. Moreno